Ouvrir un compte titres ordinaire (CTO) est une démarche accessible à toute personne physique majeure résidant en France ou dans l’Union européenne, ainsi qu’à des expatriés, y compris en Suisse, sans âge minimum requis.

Cette opération peut se faire auprès d’une banque traditionnelle, d’une banque en ligne ou d’un courtier en ligne, et il est possible d’en détenir plusieurs auprès de différents établissements.

L’ouverture se fait généralement via un formulaire d’inscription en ligne ou en agence, accompagné de justificatifs comme une pièce d’identité en cours de validité, un justificatif de domicile récent (moins de 3 mois) et un RIB.

Une étape clé est le remplissage d’un questionnaire obligatoire établi par l’Autorité des marchés financiers (AMF) pour évaluer les connaissances de l’épargnant et adapter les conseils aux objectifs et au profil de risque.

Aucun minimum de versement n’est exigé à l’ouverture.

Frais et tarifs

Les frais varient selon l’établissement. Par exemple, Société Générale applique une commission proportionnelle sur les opérations (de 0,35 % à 0,50 % selon le montant), un forfait annuel de 17,50 € (offert si un achat ou souscription est effectué dans l’année), et des droits de garde variables selon la valeur du portefeuille.

Certaines banques en ligne proposent des primes d’ouverture, comme 80 € chez Hellobank.fr.

Gestion du compte

Le CTO permet une gestion autonome ou déléguée (via des gestionnaires comme Alliage Gestion ou une Gestion Sous Mandat à partir de 7 500 € ou 75 000 € respectivement).

Il est également possible d’utiliser le service de règlement différé (SRD) pour amplifier les effets de levier, bien que cela augmente les risques de perte en capital.

Produits financiers

Le compte-titres ordinaire (CTO) permet d’accéder à une large gamme de produits financiers, offrant une flexibilité supérieure à d’autres enveloppes d’épargne comme le PEA.

Il est particulièrement adapté aux investisseurs souhaitant diversifier leur portefeuille sur les marchés mondiaux, sans restriction géographique ni plafonnement des versements.

- Actions françaises et internationales, y compris celles cotées aux États-Unis, au Japon ou au Brésil, sans restriction liée à l’Union européenne.

- Obligations d’entreprises ou d’États, cotées ou non, permettant une allocation plus défensive ou génératrice de revenus.

- Fonds d’investissement, y compris les OPCVM (SICAV, FCP), les ETF (trackers) et les fonds adossés à des matières premières comme l’or ou le pétrole.

- Produits dérivés tels que les options, les warrants, les turbos, les CFD (contrats sur différence) et les certificats, destinés aux investisseurs avertis.

- Bons de souscription et autres instruments financiers spécifiques.

Exemples de produits pour un CTO :

| Actions / ETF | Code ISIN | Ticker |

|---|---|---|

| Apple | – | AAPL |

| Alphabet | – | GOOGL |

| Microsoft | – | MSFT |

| Nestlé | – | NESN |

| AstraZeneca | – | AZN |

| iShares Core MSCI World ETF | IE00B4L5Y983 | EUNL |

| Amundi S&P 500 II UCITS ETF | LU1135865084 | SP5C |

| Amundi Index MSCI Emerging Markets | LU1437017350 | AEME |

| iShares Physical Gold ETC | IE00B4ND3602 | PPFB |

| iShares USD Short Duration Corporate Bond | IE00BYXYYP94 | IS09 |

| iShares iBonds Dec 2025 Term USD Treasury | IE000U99N3V1 | TI25 |

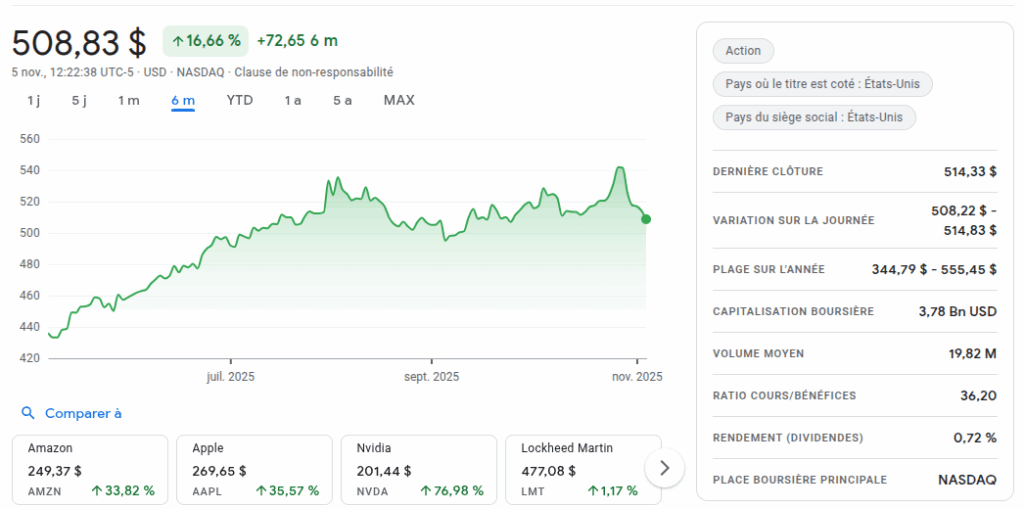

Cours de l’action Microsoft (11/2025) :

Différences entre un CTO et un PEA

Le choix entre un Compte-Titres Ordinaire (CTO) et un Plan Épargne Actions (PEA) repose sur plusieurs différences clés.

Le PEA est réservé aux personnes physiques résidant fiscalement en France, et chaque individu ne peut en détenir qu’un seul, tandis que le CTO est accessible à toute personne physique ou morale et peut être ouvert en nombre illimité.

En matière de plafond de versement, le PEA est limité à 150 000 € (ou 225 000 € pour le PEA-PME), alors que le CTO n’a aucune limite.

L’univers d’investissement diffère également : le PEA ne permet l’achat que d’actions européennes, d’ETF et de fonds investis à 75 % en actions éligibles à l’UE/EEE, tandis que le CTO offre une liberté totale, incluant les actions mondiales, obligations, produits dérivés et matières premières.

La fiscalité est un autre point crucial : les gains du PEA sont exonérés d’impôt sur le revenu après 5 ans de détention, mais soumis aux prélèvements sociaux de 17,2 %, alors que les gains du CTO sont imposés dès la première année, soit au prélèvement forfaitaire unique de 30 %, soit selon le barème progressif de l’impôt sur le revenu, en plus des prélèvements sociaux.

En cas de décès, le PEA est clôturé et les titres transférés vers un CTO, tandis que le CTO est bloqué jusqu’à ce que les héritiers donnent leurs instructions.

Laisser un commentaire