Comment devenir millionaire en partant de rien !

Il faut pour cela diversifier son patrimoine simplement et efficacement, on vous explique l’importance de diversifier ses investissements avec la méthode de la pyramide du patrimoine.

La diversification, un principe fondamental en investissement

La diversification est une stratégie qui consiste à répartir ses investissements sur différents types de titres financiers (actions, obligations), différentes régions géographiques, différentes monnaies et différents secteurs d’activité.

Elle permet de réduire le risque, mais aussi de maximiser le rendement de son portefeuille financier, grâce à l’exposition à une grande diversité d’investissements réagissant différemment aux mouvements des marchés financiers.

Le concept de diversification peut s’appliquer non seulement à un portefeuille financier, mais aussi à l’épargne au sens large. Notamment, diversifier les supports d’investissements est essentiel dans la construction de son patrimoine financier : livret A, LDDS, assurance-vie, PER, compte-titres, titres vifs…

Mais comment construire un patrimoine financier diversifié et adapté à ses besoins ? C’est là que la pyramide de l’épargne, ou pyramide du patrimoine, entre en jeu.

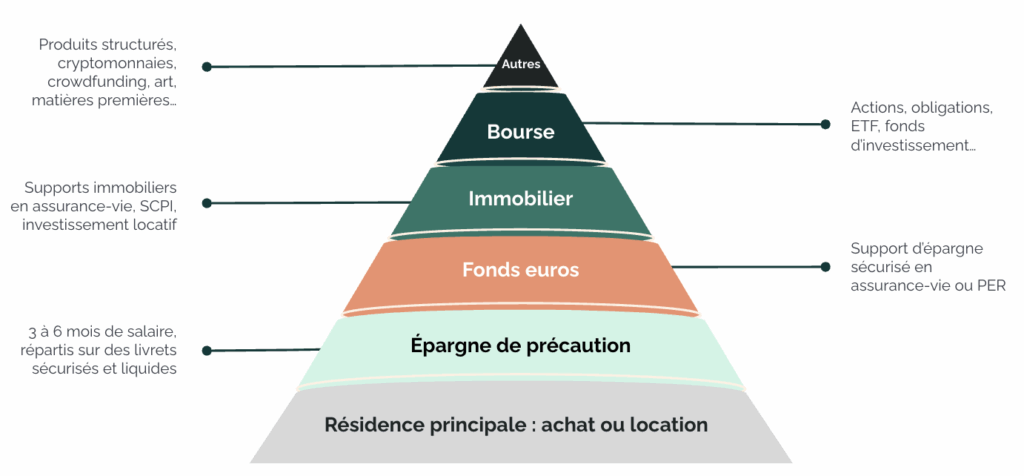

La pyramide de l’investissement

La pyramide de l’investissement (parfois appelée pyramide de l’épargne, ou pyramide du patrimoine) est une méthode de gestion de l’épargne qui repose sur l’horizon de placement et le principe de diversification du patrimoine.

C’est un outil qui permet de se représenter de manière visuelle l’ordre par priorité de nos investissements. La pyramide de l’épargne s’inspire de la pyramide de Maslow, qui illustre la hiérarchie des besoins des individus.

Lorsque l’on débute, par quoi faut-il commencer ?

- On commence par construire son patrimoine sur une base de fondations solides, avec des placements liquides et peu risqués.

- Sur cette base viennent s’ajouter des étages constitués de placements moins liquides et plus risqués.

- Plus l’on monte dans la pyramide et plus l’espérance de gain est élevée en contrepartie d’un risque plus important et d’un investissement à plus long terme.

Résidence principale : achat ou location

La résidence principale constitue le socle de votre épargne, tout en bas la pyramide du patrimoine. Il s’agit d’un choix financier, mais aussi d’un choix de vie, qui peut dépendre de facteurs personnels, familiaux, émotionnels…

Certains décideront d’acheter leur résidence principale, tandis que d’autres préféreront la location.

Quelqu’un ayant un projet d’achat de sa résidence principale d’ici quelques mois ou années aura tout intérêt à privilégier des placements à court terme, liquides et peu risqués. À l’inverse, un locataire sans projet d’achat immobilier pourra se tourner vers des investissements plus risqués mais potentiellement plus performants à long terme.

L’épargne de précaution

Une fois le projet de résidence principale défini, vous pouvez construire au deuxième étage de la pyramide du patrimoine : l’épargne de précaution.

Il s’agit d’une épargne accessible de 3 à 6 mois de salaire, disponible à tout moment sur livrets réglementés (livret A, livret jeune, LDDS, …) et qui permet de vous garantir une sécurité financière en cas d’imprévu (réparation de votre lave-linge, de votre voiture, frais de santé, …).

Fonds en euros

Les fonds en euros sont des supports gérés par les assureurs et disponibles au sein des contrats d’assurance-vie ou des PER.

Le fonds en euros est généralement considéré comme un placement sûr, car il est principalement investi dans des obligations d’État et d’autres titres à faible risque. Il s’agit d’un investissement liquide, qui peut être retiré à tout moment.

il s’agit d’une sorte d’amortisseur pour votre épargne, entre le matelas de sécurité (l’épargne de précaution) et les investissements plus risqués.

Bourse et immobilier

On arrive à l’étage qui va permettre de diversifier votre patrimoine et d’obtenir des rendements supérieurs, au prix d’une prise de risque supplémentaire.

L’investissement en bourse peut se faire via différents supports (actions, obligations, ETF, etc.) et différentes enveloppes d’investissement (assurance-vie, PER, PEA, compte titres, etc.). À moyen ou long terme, les marchés boursiers offrent des perspectives de rendement attrayantes, de l’ordre de 5 à 10% par an pour des actions par exemple.

L’immobilier permet également de diversifier son patrimoine financier, via un investissement locatif ou des SCPI par exemple.

Investissements exotiques

Finalement, en haut de la pyramide de l’épargne, on retrouve les placements plus risqués, comme le non coté ou les investissements dits « exotiques« .

Les investissements exotiques, également appelés placements alternatifs ou atypiques, désignent des actifs non conventionnels qui s’écartent des options traditionnelles comme les actions, les obligations ou l’immobilier.

Ils offrent un potentiel de rendement élevé, mais en contrepartie d’un risque important et d’une liquidité faible.

Il s’agit donc d’investissements à long terme, généralement réservés aux investisseurs aguerris et peu averses au risque.

Dans cette catégorie, on peut retrouver des placements très variés : private equity, crowdfunding, cryptomonnaies, matières premières, montres, art, voitures de collection, forêts, objets de collection, vins…

Ces investissements doivent représenter une faible part de votre patrimoine financier total. ls nécessitent une recherche approfondie, une diligence raisonnable et, dans certains cas, la consultation d’experts du domaine.

Laisser un commentaire